推荐阅读

什么是加拿大信用分数

信用是社会构成的基础,影响着每一个人生活的方方面面。在加拿大,信用会随着个人一生,对投资,消费,借贷发挥着举足轻重的作用。每个人的信用分数由评分机构提供,并没有所谓”信用局“的说法。这两家公司分别是:

- Equifax

- TransUnion

Equifax提供的个人信用分数叫做 Beacon score,在地产贷款方面,大家一般采用Beacon score(现在叫作”FICO Score“)。TransUnion的信用分叫作Empirica Score。具体不同金融机构会提取的信用机构对应如下:

| TransUnion | Equifax | |

|---|---|---|

| American Express | x | x |

| Bank of Montreal | x | |

| Bell | x | |

| Brim Financial | x | |

| CAA Mastercard | x | |

| Canadian Tire (CTFS) | x | |

| Capital One | x | x |

| Chase | x | |

| CIBC | x | |

| Citi Canada | x | |

| Coast Capital Savings | x | |

| Desjardins | x | |

| Freedom Mobile | x | |

| HSBC | x | x |

| Koodo | x | |

| MBNA | x | x |

| Meridian | x | |

| motusbank | x | |

| National Bank of Canada | x | |

| Neo Financial | x | |

| PC Financial | x | x |

| Rogers/Fido | x | |

| Scotiabank | x | |

| Tangerine | x | |

| TD Canada Trust | x | |

| RBC | x | |

| Bay Card | x | |

| Telus | x | |

| Virgin Mobile | x | |

| Vancity | x | |

| Wal-Mart Mastercard | x |

此外,这两家公司并非仅存在于加拿大,他们在北美,欧洲都有分部,也都会作为主要信用来源被银行采纳。换句话说,你在加拿大的信用分数与主要发达国家都是互通的。

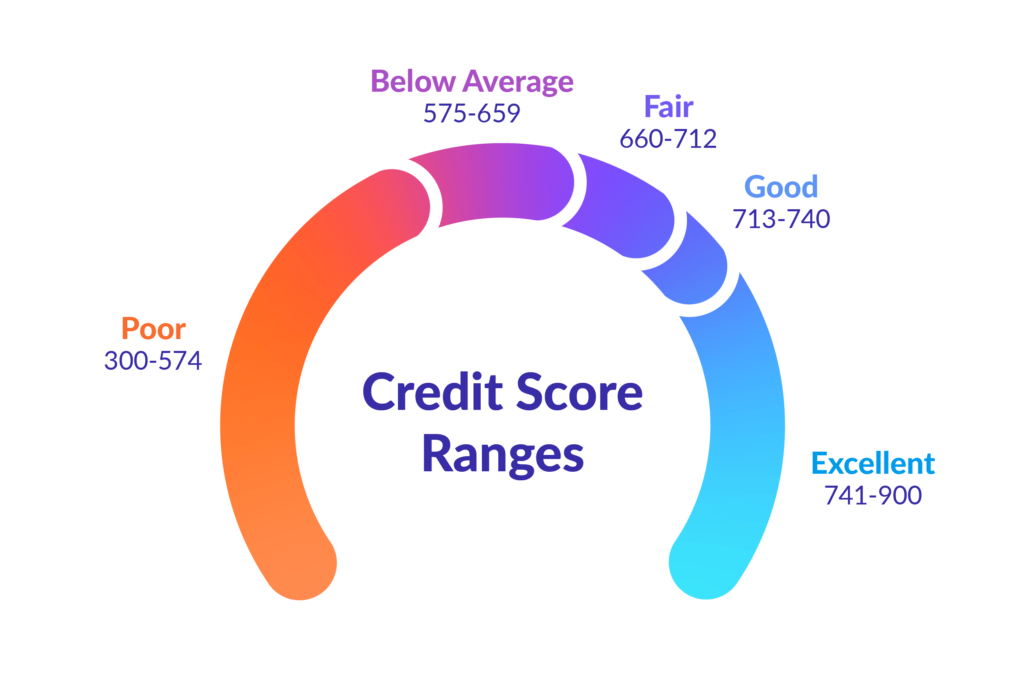

信用分数最高为900,平均在650左右,两家公司计算方法略有不同,但通常来说,700+的分数可以被划为”优良“级别,也是绝大多数加拿大人所在的区间。

信用分数有什么用

贷款

首先,在加拿大建立良好的信用记录主要可以帮助你在加拿大获得贷款比如:

- 个人信用贷款

- 商业贷款

- 学生贷款

- 抵押贷款比如汽车,房屋贷款

- 或申请各种具有不同功能的信用卡:比如积分,返现或打折。

通常来说,信用分数在720分以上,代表你的信用非常好,不但可以申请贷款,还可以拿到优惠利率;信用分数低于550,想申请贷款就比较困难了;550分至720分之间,则代表你可以申请到贷款,但利率不会像720分以上的那么优惠,也就是真金白银的损失。

保险费

信用分数还决定你购买保险时需要支付的保费(Premium)。信用分数越高,购买某些保险时保费会相对便宜,比如汽车保险和房屋保险。保险公司查看你的信用记录,是否按时支付保费并不是他们的主要目的,他们查看索赔记录来评估提供给你保险的风险度。

保险公司使用的信用评分系统为:保险信用分数(Insurance Credit Bureau Scores)或保险风险分数((Insurance Risk Credit Scores)和金融机构的侧重点不一样。

信用卡

优质信用卡只会批复给信用分足够高的人,虽然在申请时不会明说,但建议先了解一下自己的信用分,以及想申请的信用卡所需要的信用分再开始申请。

对新移民或者留学生来说,常常因为信用分不够,在五大行只能申请到额度1000加币的卡,甚至有的时候还需要预存押金,即账户里有1000押金才能使用一张额度为1000的信用卡,可以说是非常不友好了。对于这种情况,可以考虑尝试其它A类银行,比如Tangerine银行,即”橘子银行“,相对容易通过很多。

此外,这里给出一些信用卡以及对应所需的分数以作参考:

| 信用卡 | 分数要求 |

| Amex 商业白金签账卡 | 660+ |

| Marriott 万豪Amex 联名信用卡 | 720+ |

| RBC国泰联名信用卡 | 750+ |

租房

无论是个人房东还是共管物业都需要信用报告来决定是否可以出租给你。

就业

在加拿大申请工作时,雇主通常会调查你的信用记录,作为决定是否雇佣的一部分。

其它

做生意申请各类执照,或是简单在银行开户,都有可能需要你提供信用报告。

是什么决定了你的信用分数

还款记录(Payment History)- 占比35%

很好理解,个人的还款记录最直观的反映我们的‘诚信’。迟还甚至不还款的这些行为将会严重影响我们的信用分数。因此,信用报告的35%是基于我们过往的还款记录。

其实大部分人并不是故意不还,只是一时疏忽。比如曾经就有人回中国几个月后返回加拿大打算购置房产时,发现信用分剧降,起因是忘缴了几个月花费。

解决及提高分数的方法:按时还款,设置定时自动扣款服务。不少信用卡,电话账单,水电单等都设有银行自动扣款或转账服务。很多人不放心将卡信息设置为自动缴款,殊不知这其是最高枕无忧的方式,因为这样做同时解决了几个问题:

- 不会因为拖延款项影响信用分

- 无需检查各个自动缴款公司,只需盯着信用卡账单即可,了解自己的消费结构

- 帮助你养成时不时查看信用卡账单的情况,防止错缴,更防止因为信用卡盗用而造成的财务和信用上的损失

信用额度使用度 (Utilization) – 占比30%

许多人对信用分数有个误区,他们误以为信用额度的使用率越高,分数就涨得越快,其实并非如此。

每张信用卡都消费至接近上限,即使按时还款,也会影响信用实用度。比如一张5000的信用卡使用4900就偿还,信用使用度即为98%=4900/5000,而健康的实用度为20%或10%以下。做到这一点方法无非是:

- 申请多一些信用卡

- 提前还款

但是,无论是短期内开通或关掉多张信用卡的行为都不可取,前者会影响你的贷款额度,后者会让银行觉得你缺钱。

当然,各类贷款产品,比如Line of Credit,HELOC都会影响信用额度上限。

信用记录时间长度(History)- 占比15%

这个比较好理解,个人信用历史越久且按时还款,某种程度上来说,这个人就越值得信赖。有些刚登陆加拿大的新移民或留学生,迟迟不开通加拿大银行账号以及信用卡,导致在加拿大的信用迟迟无法开始累积。

解决及提高分数的方法:落地安定好的首要任务就是办理银行账号和信用卡。一来便于账单交费,二来开始积累自己的信用记录。

查询信用报告的频率次数(New Credit)- 占比10%

‘’强行调档(Hard Inquiry)‘’信用报告(Hard Inquiry)的次数。调档信用报告一般分为两种,一种为强调档(Hard Pull)和软调档(Soft Pull)。为了了解自己的信用分数调档自己的信用分数属于软调档(Soft Pull),这种方式不会扣信用分数。反之,如果我们申请信用卡或者房贷、车贷的时候,银行或者贷款公司作为第三方需要调查我们的信用分数,则为强调档(Hard Pull)。强调档会使我们的信用分数稍微降低。

理由是,银行并不希望看到一个人在短时间内产生很多Hard-Pull,因为这样看上去这个人可能很需要钱。但这只限于“短时间内有很多次Hard-Pull”,偶尔一两次,银行也明白人都需要货比三家的道理。通常来说,在同一家信用机构两年内6次Hard-Pull为上限比较好。

申请房屋贷款时,一些客人为了取得‘市场最优利率’,在购房前几个月时间把市面上的银行都问了个遍。每家银行都强调档了客人的信用报告,久而久之,客人的信用分数在持续下降。若客人本来的信用分数就不怎么高的情况下,持续下降的信用分数可能使他达不到大银行的最低信用分数标准,最后好的利率不仅没拿到,大银行还不愿意做他的生意,得不偿失。这时可以考虑找一个靠谱的贷款经纪(Mortgage Agent or broker)或银行贷款专员(Mortgage Specialist),通过一次调档来完成最终申请。

现有信用种类(Credit Mix)- 占比10%

信用评分机构会参考个人的信用种类给出分数。例如,信用卡,房贷,车贷都属于不同信用种类。但不用担心的是,并不是所有信用种类都需要有才能获得好的分数。

如何获得信用报告

免费方法

在线查询

Borrowell

Borrowell是CIBC旗下的贷款公司,作为增值服务之一,Borrowell支持Soft Pull的方式免费查Equifax的信用分数和信用报告,且每个月更新,相当好用。

邮寄

在加拿大每人每年有一次免费查信用报告的权利,但获取的方式比较麻烦,同时这种方法只会得到信用报告,但报告上不会显示具体信用分数。

Equifax

填写申请表。

附上两份ID复印件,邮寄到:

National Consumer Relations: P.O. Box 190, Station JeanTalon Montreal Quebec H1S 2Z2

或传真至:514-355-8502.

付费方法

Equifax

- 正常价格$19.95/月

- 首月免费试用

TransUnion

正常价格$19.95/月

此外,Equifax和TransUnion都会提供”Credit Monitoring“服务,类似信用卡监控,一旦信用额度有异常会发生提醒。但是这个服务之前被加拿大CBC电视台报道过,准确性一言难尽。

信用报告上的内容

信用报告包含以下信息:

- 个人信息:姓名,目前及以前地址,工卡号,电话号码,生日,目前及以前工作单位。

- 信用信息:你有哪些信用卡,银行卡,信用线(Line of credit),借款(Loan)或房产按揭贷款(Mortgage)。

- 银行信息:你有哪些帐号,开过哪些坏支票。

- 公共记录(Public records):破产,与信用有关的诉讼中做为被告等方面的信息。

- 讨债信息:由于欠债不还,被讨债机构追讨的信息。

- 消费者称述:你曾经提供的解释情况(例如,与金融机构发生争执时)的称述。

- 信用查询记录:所有查询你的信用的个人或组织列表。

如何纠正信用报告错误信息

一旦在报告中看到错误或过时的信息,一定要及时纠正。Equifax和TransUnion也会犯错,将你的信息与别人搞混等等,相关的新闻真的还不少。好在现在申诉的渠道效率比较高:

如何提高信用分数

我们现在知道了信用分数的计算加权组成,也知道了查询分数的方法,但是最终如何提高并维持自己的信用分才是重中之重。

准时,按额支付所有帐单

每次帐单的欠款数额最好做到全额支付所有欠款(Balance) , 如果手头紧,至少支付账单所要求的最低还款额(Minimum Payment)。

如果你对一些欠款存疑,建议先支付再与信用卡公司或商家设法讨回。如果证明是盗刷,大概率都是可以通过dispute追回来的,尤其是更倾向于保护消费者的信用卡公司(如Amex)。

一次延迟付款可能会留在你的信用记录上2-6年,如果多次迟付甚至作为案子被转交给讨债机构(Collection Agency)讨要,那么会被记录6年以上。破产(Bankruptcies) ,抵押法拍(Foreclosure),欠税(Tax) , 法院判决(Judgments)等记录危害最大,在信用报告上的时间也会更长。

定期检查自己的信用记录

每年你可以有一次免费向信用机构要求邮寄自己信用记录的机会,查看自己的信息是否有出入并及时纠正很重要。特别要查看你的家庭住址(Mailing Address); 社保卡号码(Social Insurance Number);迟付款项(Late Payments);以及是否有没有开过户的银行,没有申请过的信用卡等等。

当然,如果你不差钱,付费选择信用机构的信用监控(Credit Monitoring)服务肯定最省心。每家公司名字可能有些不同,但主要都是以下这些:

- Personal Spend Manager(个人消费管理服务),客人可以设置预算通知,当自己的信用卡接近限额,或者有超过一定数额的消费交易时,会收到银行通知。

- Credit Report Alerts(信用报告警告服务),一旦客人的信用报告发生重要的更改,便会通知客人注意。

- Fraud Alerts(诈骗警告服务),一旦信用卡有可疑未经授权交易时,会尽快通知客人。

- Indentity Theft Assistance(身份盜用援助服务),一旦怀疑自己的身份被盗用,可迅速致电银行获得指导和帮助。

保护个人信息

加拿大诈骗电话并不少,但是要守住底线,无论是姓名,地址,还是SIN号都不要透露给别人。没有政府或金融机构会致电你要求以上信息,如果担心真的是重要电话,最安全的方法就是自己去官网找到电话打回去。

尽早建立信用记录

不要随意关闭你已经使用多年的信用产品帐户,因为它是你长时间建立信用的历史证明,比如自己的第一张信用卡。

如果你是新移民或者留学生,加拿大的五大行(CIBC,RBC,BMO,TD,Scotiabank)都有针对新移民和留学生设计的特别产品。比如学生或新移民的信用卡,虽然限额可能不高,但是容易申请成功,而且通常没有年费。很多留学生和新移民因为刚登陆没有稳定的工作和收入,未及时申请信用卡,这样即耽搁了早日建立自己的信用记录,也错过了较容易申请成功的时机。

哪些事情可能会损害信用分数

在短时间短内,多次查询自己的信用记录

有些人为了比较利率,选择了在多家金融机构,同时申请贷款,这样会造成短时间段内多次查询,常发生在购买汽车,房屋时。也有些人因为被一家银行拒绝贷款,转而连续寻求多家不同金融机构贷款,但是这些行为会伤害你的信用分数。

拥有过多数量的信用产品,或者信用产品保持过高的欠款额

常见的情况比如因为不同的信用卡提供各自的优惠:比如累积里程数,返还现金,积累点数或者提供折扣,一些人手头上便有了十几张不同公司的信用卡。这样既不方便管理也不利于你的信用评分。

另外,不要让你的信用产品欠有过高的款额,金融机构会担心过度消费,他们喜欢见到你有很多的剩余额度可以使用,欠额最好可以控制在限额的20% 以下,不要超过50%。比如你的信用卡限额为1万加币,每月的账单最好控制在$2000 以下。

建立信用记录常见的误区

认为自己是单纯的存款客户,不重视建立自己信用

一些人认为建立个人信用只适用于需要融资,贷款的人,自己有着大额的存款,所以拒绝一切信用产品。比如信用卡( Credit Card),个人信用贷款(Line of Credit) , 帐户透支保护 (Overdraft protection)等等。殊不知,信用记录还有如上所述的多项其他用途。拥有太多的信用产品与不拥有,不使用任何信用产品一样都是不值得建议的行为。

如果阅读加拿大三大国家级别的信用机构:Equifax, Experian 和 TransUnion的官方网站,你会惊奇的发现,他们通常建议拥有至少4种不同的信用产品比如信用卡,学生贷款,房屋贷款,汽车贷款,个人贷款等。

家庭使用信用产品总是在一方名下

一些家庭习惯将帐单,信用卡,贷款都集中在一个人的名下,有的因为收入原因,有的为了方便管理。也有一些家庭,申请的信用卡,贷款虽然是联名的但是主申请人都是同一方,导致信用记录只集中在一个人身上,另一方没有自己名下单独的帐单或信用产品,最终导致积累的信用记录都集中在主申请人这一方。

举个例子:比如一对夫妻,先生拥有一份高薪的工作,太太负责在家照顾孩子,料理家务。由于日常所有的信用卡,房屋贷款,水电煤帐单等财物方面的事情都由先生负责。夫妻一旦不幸分开,太太来银行开户时信用记录要从头开始。

查信用(Hard Pull)一定会影响信用分短期内频繁地查信用的确会影响信用分

短期内频繁地查信用的确会影响信用分,但是Hard Pull的记录一年之后就不会有影响,两年之后就会在信用记录中移除,也就是说属于一种可再生的资源,不用反而浪费了。如果是使用Borrowell这类公司的免费查信用服务,这种算是Soft Inquiry,就更不会影响信用分了。

不要取消开卡时间最长的信用卡

信用长度是按照全部现有信用卡的平均年期来计算,而不是简单地按照开卡时间最长的信用卡来计算。所以取消开卡时间最长的信用卡都是人之常情,真的不需要了,关掉就好。

银行说已经预先批准我的信用卡

预先批准,即叫Pre-approved,但不一定是真的预批,分2种情况:

- 真预批:通常是你去开银行新户口时,银行有时会查了你的信用记录(Hard-Pull),然后给你预先批准。在这种情况下,银行会告诉你一个具体数字,已经批出了多少信用额可以用

- 潜在预批:银行对你的信用记录进行Soft Inquiry时,发现你是潜在客户然后给你Pre-approved信用卡,当你决定接受时,银行才真正做Hard-Pull来确定给你多少信用额。所以收到Pre-approved,要问清楚究竟会不会再做Hard-Pull:直接问银行给了多少多少信用额,如果已经有具体限额数字,那多半是已经做过Hard-Pull了