❗更新提醒:2024年TFSA供款额度为$7,000,高于2023年的$6,500以及2022年的$6,000。本次提高创造了自TFSA出现以来,逐年连续提高的记录。

- 什么是TFSA

- 谁可以开户TFSA

- 关于TFSA的受益人

- TFSA的供款额度如何计算

- TFSA可以买的金融理财产品有哪些

- TFSA的优缺点

- TFSA的提款

- TFSA的账户迁移

- 用TFSA理财时的注意事项

- 哪些机构可以开户TFSA

- TFSA与RRSP简单比较

什么是TFSA?

TFSA全称Tax-Free Savings Account,是加拿大政府于2009年推出的个人免税储蓄账户,旨在鼓励符合条件的加拿大人进行储蓄。它可以在银行、信托公司、保险公司、信用社等金融机构开设。你在这个账户中持有的各种现金、股票、债券等产生的增值与收益,都可以免缴个税(报税时也不用申报)。

每年,加拿大政府都会确定TFSA账户持有人当年的供款金额上限。此限额被称作“供款额度(Contribution Limit)”。加拿大人自年满18岁的日历年(Calendar Year)起,其供款额度开始每年累积。如果你在某年的供款金额未达到额度,则剩余额度可以顺延,成为来年的供款额度。

例子:在银行开一个TFSA账户,只是往里面存钱,那么存钱所得利息不需要上税;而如果你所存的钱用于投资(如,利息、资本收益与股息)所产生的的收益也都无需纳税。

拓展阅读:如何使用TFSA账户炒美股?

谁可以开户TFSA?

开设TFSA账户需满足以下条件:

- 年满18周岁;有些省份需满19岁才能开TFSA,19岁开户的话可以顺延18岁的供款额度,具体可参见下方年龄对照表;

- 有有效的社保号,也就是Social Insurance Number(SIN#)

| 省份/地区 | 年龄 |

|---|---|

| 艾尔伯塔省 Alberta | 18 |

| 大不列颠哥伦比亚 British Columbia | 19 |

| 曼尼托巴 Manitoba | 18 |

| 新不伦瑞克 New Brunswick | 19 |

| 纽芬兰和拉布拉多 Newfoundland and Labrador | 19 |

| 新斯科舍省 Nova Scotia | 19 |

| 西北地区 Northwest Territories | 19 |

| 努纳武特 Nunavut | 19 |

| 安大略 Ontario | 18 |

| 爱德华王子岛 Prince Edward Island | 18 |

| 魁北克 Quebec | 18 |

| 萨斯喀彻温 Saskatchewan | 18 |

| 育空地区 Yukon | 19 |

非加拿大居民的资格要求

如果您在开立TFSA账户之后出于税务原因成为非加拿大居民,你依然可以保留自己的TFSA账户,而且通过账户赚取的收入无需在加拿大纳税。

但是,如果在不是加拿大税务居民期间供款,但持有有效的SIN,也可以开TFSA。但是除了某些特别情况,每月须为账户中的供款缴纳1%税费以及其它可能的税费。此外,在成为加拿大税务居民的任何年份,TFSA供款额度都不会累积。

举个例子,假如你不是加拿大税务居民,但开了TFSA并在其中放了1000加币,这1000加币在TFSA账户中呆了8个月,那么你就得交1000*1%*8=80加币的税。

如果想成为加拿大税务居民,一般来说只要一年中在加拿大住满183天(183 Day Rule)就可以。

拓展阅读:什么是加拿大税务居民?

TFSA的受益人

无论在哪里开设 TFSA 账户,都需要指定一个受益人(Beneficiary)。 当TFSA账户拥有者发生意外时,受益人有权继承该 TFSA 中的投资,不会被算作受益人的收入,也不需要纳税。

但这个条件仅限于原TFSA拥有者发生意外的时间点前——受益人依然有义务为该账户之后所产生的的收益纳税。 针对这个税务的对应方法是,TFSA拥有者可以通过在生前指定好自己的TFSA 继任者 (Successor Holder),如配偶,以方便其在之后成为TFSA的新持有者,从而保持该账户的免税状态。

TFSA的供款额度计算

当然,这么好的账户不可能被无限利用——CRA对居民每年投入TFSA账户的金额的限制称作“供款限额(Contribution Limit)”。具体数字会根据通胀波动,所以不同的年份不一样;从前没用的额度可以累积。

| 年份 | TFSA免税储蓄账户供款限额 |

| 2009 | CAD 5,000 |

| 2010 | CAD 5,000 |

| 2011 | CAD 5,000 |

| 2012 | CAD 5,000 |

| 2013 | CAD 5,500 |

| 2014 | CAD 5,500 |

| 2015 | CAD 10,000 |

| 2016 | CAD 5,500 |

| 2017 | CAD 5,500 |

| 2018 | CAD 5,500 |

| 2019 | CAD 6,000 |

| 2020 | CAD 6,000 |

| 2021 | CAD 6,000 |

| 2022 | CAD 6,000 |

假设你在2009年已满足开TFSA的条件,直到2021年才开设第一个TFSA账户,那么2021年你的供款额度上限就是:

5000*4(2009 – 2012年的供款额度)+ 5500*2 (2013-2014年的供款额度) +10000(2015年的供款额度)+ 5500*3(2016-2018年的供款额度)+ 6000*3(2019-2021年的供款额度)= 75,500加币

关于TFSA限额的常见问题

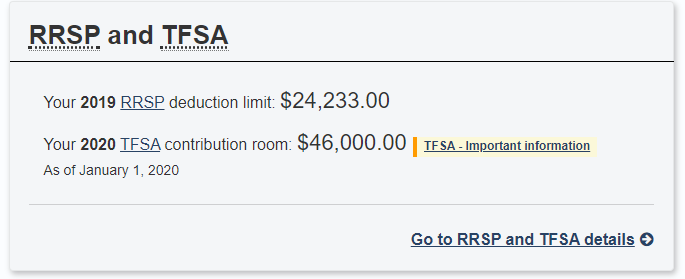

如何查看自己的TFSA供款限额?

自己的供款限额可以在登录自己的CRA账户后就能查到:

是否可以一人拥有多个TFSA账户?

可以,但是多个TFSA账户中的供款总额不可超过当年的个人限额,否则会有罚款,具体见下文。

我的TFSA账户中的股票涨了,影响我的供款限额吗?

TFSA中如何投资的收益都不影响个人限额,例子:2020年你在TFSA中买了3000加币的股票,一年之后因为产生了300块的收益,TFSA账户中金额增至3300加币,那么2021年你能够投入TFSA的金额依然是6000加币(2021年的新限额),而不是用6000-300。

我从TFSA中提款了,会影响我的供款限额吗?

会。举个例子,你2020年在TFSA中投入6000加币,提出了1000加币,那么如果你当年将1000加币存回,便会超出供款额度,直到2021年的供款限额变为6000+1000加币后,你才能执行这个操作。

TFSA可以买的金融理财产品有哪些

免税储蓄账户中可持有各种符合条件的投资产品,常见的投资产品类型包括:

- 现金 Cash

- 互惠基金 Mutual Funds

- 在指定交易所上市的证券 Securities Listed on a Designated Stock Exchange

- 交易开放式指数基金 Exchange-traded Fund

- 担保投资证 GICs Guaranteed Investment Certificates

- 债券 Bonds

- 小型企业的股份 Certain Shares of Small Business Corporations

TFSA的优点与缺点

TFSA的优点包括:

- 账户中的投资收益免税增长;

- 随时可以从中提钱,无需因提钱而交罚金。比较灵活,能帮助大家实现长期或短期的储蓄目标;

- 从TFSA中获取收益或提钱无需再申报或缴纳税;

- 从TFSA中获取收益或提钱,均不会影响养老津贴 Old Age Security (OAS) benefits,低收入保障 Guaranteed Income Supplement (GIS),以及失业保险 Employment Insurance (EI) benefits。

- 持有RRSP的年龄上限为71周岁,而TFSA终身累计,因此RRSP持有者可以在71岁后继续投资使用TFSA;

- 开TFSA对收入没有要求

TFSA的缺点包括:

- 投入TFSA内的钱不能从当年应税收入中扣除(即不能抵扣税额),这点跟RRSP不同;

- 每年可投入的限额不高;

- 不适合做短线交易,否则可能会被认为是Business Trading,被征税;

- 在TFSA里买有股息的美股,股息部分会被美国税务局征收15%的税(Withholding Tax),而RRSP没有这个特点

TFSA的提款

TFSA 支持随时提款,无需申报或缴纳任何税务。 并且从来年 1 月 1 日起,你还可以将任何取款重新存回你的 TFSA。

TFSA的账户迁移

最保险的方法是让你需要迁移的2家机构直接转账,以避免可能产生的税收。当然,无论怎么转,你要自己算好TFSA账户之和不能超过供款限额

举例:离婚时,你可以让你的金融机构将TFSA里的金额迁移,而不影响任何个人的供款限额。

为此你必须证明:

- 你和的现任/前任配偶或同居伴侣必须在转移时分居并;

- 你必须有权根据书面分居协议,或根据离婚后双方达成的具体法令、命令或判决书获得或支付应该支付的款项。

当以上条件满足时,此次转移便不会对TFSA 供款空间造成影响。

用TFSA理财时的注意事项

高频高额交易

如果你在TFSA内频繁交易,并且账户所持金额较大(比如超过20万加币)、且收益颇高的情况下,那么有可能被CRA定义为“生意(Business)”,有违TFSA设立初衷,从而收到罚款通知。换句话说,可以买股票,但请避免在TFSA账户内疯狂炒股(如,Day-trading);

超过TFSA供款限额

第一次超过供款限额,一般会收到税务局来信(TFSA excess amount letter),提醒你将超过的部分取出。如果你持续超过了你的TFSA限额,你的TFSA将每月将被处以 1% 的超额供款罚款。 比如,如果你超额供款 10,000 加币,则每月必须缴纳 100 加币的税,一年下来就是100*12=1200加币,直到全部超额部分被提取,或直到未来TFSA供款限额增长,囊括了你的超额部分。

哪些机构可以开户TFSA?

并非只有银行才可以开户TFSA,大部分金融机构其实都可以。这里给一些常见选项:

- 银行 Banks

- 信用社 Credit Unions/Caisses Populaires

- 信托和贷款公司 Trust and Loan Companies

- 保险公司 Insurance Companies

- 股票券商 Stock brokerage

拓展阅读:如何使用TFSA账户炒美股?

TFSA与RRSP简单比较

- 如果以退休养老为目的,TFSA可作为RRSP供款限额用完时的补充选项;

- 投入TFSA内的钱不能从当年应税收入中扣除,无法抵扣税额,但是RRSP可以;

- 在TFSA里买有股息的美股,股息部分会被美国税务局征收15%的税(Withholding Tax),而RRSP不用交;

- 一般来说,如果未来的收入会比当下高,开TFSA就比较合适:因为收入高时税率高,而从TFSA提出来的钱无需上税;相反,如果未来收入比当下低,开RRSP就更合适,因为RRSP可以抵扣当下税额,降低眼下的税率,等将来从RRSP提钱时,虽然需要上税,但因为那时收入低,所以税率也不会很高

请问一下我19年底登陆加拿大,20年初拿到SIN,09年的时候就满18/9岁了,请问到目前为止我的限额是多少呢?是从20年拿到SIN的时候开始算吗?我登录CRA里面显示的是81500。谢谢解惑。